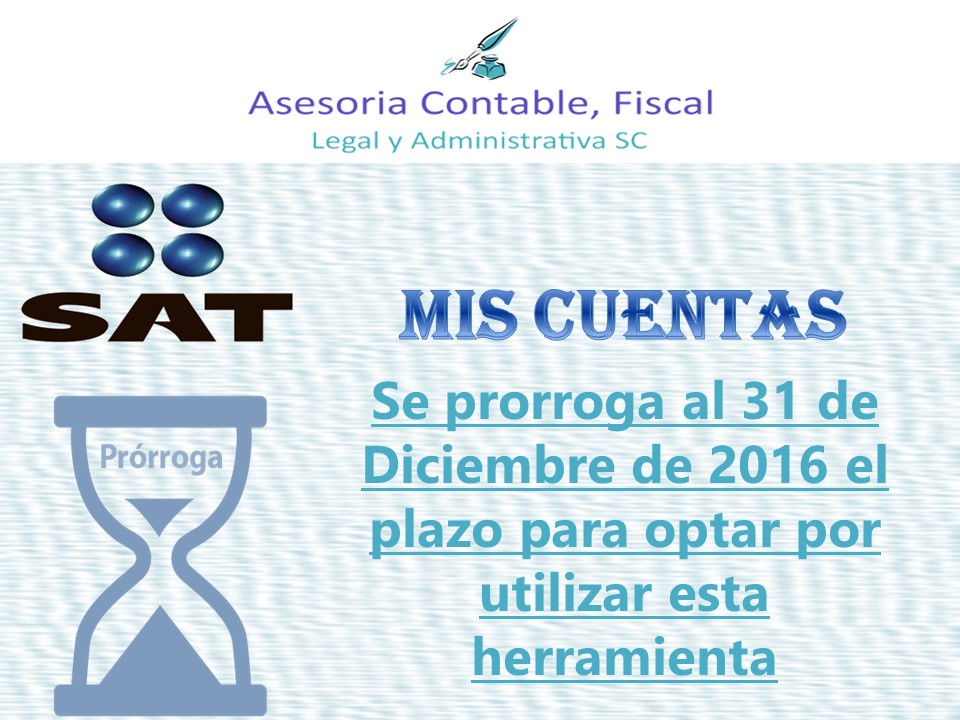

MIS CUENTAS

En términos de la regla 2.8.1.19 de la RMF para 2016, los contribuyentes personas físicas que opten por utilizar la herramienta Mis cuentas 2.8.1.5 de la misma resolución, para expresar exceptuados de llevar e ingresar de forma mensual su contabilidad electrónica a través del portal del SAT, deberán ejercer dicha opción mediante la presentación de un caso de aclaración en el portal mencionado.

Cabe mencionar que la regla 2.8.1.19 de la RMF señala que será aplicable la misma siempre que dichos contribuyentes no hubieran estado obligados a llevar e ingresar su contabilidad en el portal del SAT a partir del 01 de Enero 2015, por haber obtenido ingresos acumulables superiores a $4,000,000.00 durante el ejercicio de 2013, o bien, que en el 2014 hayan excedido el monto referido. Las asociaciones religiosas podrán observar esta regla sin importar el monto de los ingresos que perciban.

REVISIONES ELECTRÓNICAS

Mediante el comunicado de prensa 074, el SAT preciso que a partir de Septiembre iniciaron las primeras revisiones electrónicas, facultad las que se incluyen en el articulo 42, fracción IX, del CFF.

Según el organismo, las revisiones constituyen una nueva modalidad conforme a la cual las autoridades tributarias podrán realizar procedimientos de fiscalización a través de medios electrónicos e interactuar con el contribuyente con base en ellos.

Al efecto el SAT y la Procuraduría de a Defensa del Contribuyente (Prodecom) señalaron que desde el momento en que el contribuyente reciba en su buzón tributario la determinación provisional de adeudos, con la que inicie la revisión electrónica, podrán acudir ante la procuraduría para solicitar un acuerdo un acuerdo conclusivo mediante el cual se suspenderá la auditoria, de podrán desvirtuar las observaciones de la autoridad o, en su caso, regularizarse a través de esa figura.